![]() AENA, compañía que gestiona los aeropuertos españoles, ha presentado los datos relevantes correspondientes al Primer Semestre de 2018 (1S 2018).

AENA, compañía que gestiona los aeropuertos españoles, ha presentado los datos relevantes correspondientes al Primer Semestre de 2018 (1S 2018).

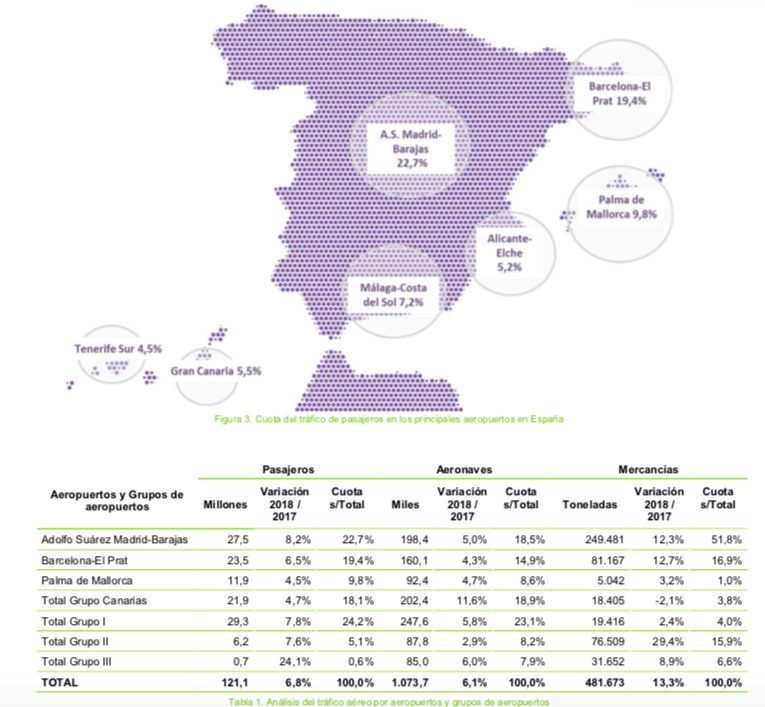

Análisis del tráfico aéreo de pasajeros por aeropuertos y aerolíneas:

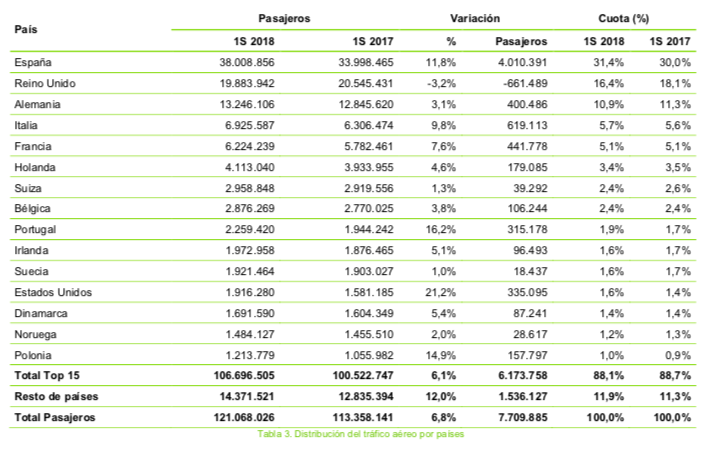

Respecto a la distribución del tráfico por áreas geográficas, además del aumento de la cuota de pasajeros nacionales ya comentado, cabe destacar el sostenido crecimiento del tráfico con destinos como “Asia y otros” (+32,5%) y “Norteamérica” (+17,9%) que en términos absolutos son mercados con peso reducido,

Por países, cabe señalar que el tráfico total de la red de aeropuertos sigue concentrado en España, Reino Unido, Alemania, Italia y Francia, 5 países que representan en conjunto una cuota del 69,6%, ligeramente inferior al primer semestre de 2017 (70,1%).

De estos países, como ya se ha comentado, es reseñable la disminución del número de pasajeros con origen/destino en el Reino Unido (-3,2%) en la que queda reflejada la tendencia de desaceleración respecto al mismo periodo de 2017, afectada entre otras razones por la recuperación de destinos turísticos alternativos a España con efecto en la demanda.

Presencia internacional

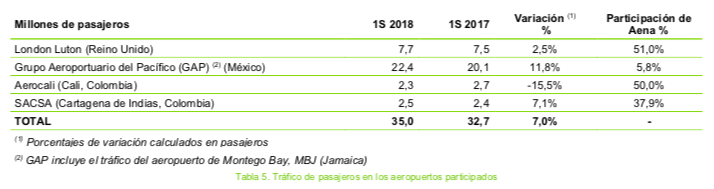

Aena tiene participación directa en quince aeropuertos fuera de España (doce en México, dos en Colombia y uno en Reino Unido) e indirecta a través de GAP en el aeropuerto de Montego Bay en Jamaica. La evolución del tráfico en dichos aeropuertos ha sido la siguiente:

El Aeropuerto London Luton ha incrementado su tráfico de pasajeros en un 2,5%. Este crecimiento ha sido moderado, debido a la quiebra de Monarch y a la reducción de la oferta de Ryanair en destinos a la UE, que se ha compensado sólo parcialmente con las nuevas operaciones de Easyjet y Wizz Air.

El tráfico total de pasajeros de GAP (“Grupo Aeroportuario del Pacífico”) ha crecido un significativo 11,8% en el primer semestre de 2018, en línea con la estimación anual publicada por la Compañía el 16 de enero de 2018, destacando el buen comportamiento del tráfico de los principales aeropuertos mexicanos del grupo: Guadalajara, Tijuana, Guanajuato y Mexicali, así como de Montego Bay en Jamaica.

Con respecto al aeropuerto de Cali, es reseñable que su tráfico de pasajeros aún no se ha beneficiado de la recuperación de las condiciones macro de la economía colombiana, la cual se vio fuertemente afectada entre los años 2015 y 2017 por la bajada del precio del petróleo. Además de la pérdida de rutas tanto nacionales como internacionales debido a dicha ralentización económica, la huelga de pilotos de Avianca en el último trimestre de 2017 ha impactado en la evolución del tráfico de este aeropuerto, dado que a junio de 2018 no se han recuperado todas las frecuencias canceladas durante el conflicto si bien está previsto que se reanuden en su mayoría en septiembre.

El aeropuerto de Cartagena de Indias también se ha visto afectado por la huelga de Avianca, aunque en menor medida que el aeropuerto de Cali debido a su menor dependencia de esta aerolínea y su mayor componente turística, que ha permitido una más rápida recuperación de las rutas. Asimismo, el crecimiento del tráfico internacional ha favorecido el aumento del 7,1% debido a la introducción de nuevas rutas y aerolíneas.

Finalmente, el detalle y análisis de las líneas de negocio comercial del 1S 2018 es el siguiente: